Trong số tháng 5, chúng tôi đã cho rằng thị trường chứng khoán (TTCK) nhiều khả năng giao dịch dao động hoặc giảm điểm và nhận định này cũng thể hiện trong tháng 7.

Quan điểm của chúng tôi được hình thành dựa trên đánh giá nền kinh tế thực chưa trở lại bình thường trong khi giao dịch dựa trên cảm hứng đã dừng lại. Những nhà quản lý tiền tệ sẽ tiếp tục trở nên thận trọng hơn với chính sách tiền rẻ và các hoạt động tín dụng.

Nhìn từ kinh tế Anh quốc

Ngân hàng Trung ương Anh (BOE) cuối tháng 5 dự kiến GDP năm 2020 giảm 2,9% trong quý I, 25% trong quý II và cả năm giảm 14%. Đây là mức giảm lớn gấp 2 lần so với thời khủng hoảng tài chính. Tính đến tháng 6, khoảng 8,7 triệu người lao động được cho nghỉ việc nhận trợ cấp, và chương trình hỗ trợ của chính phủ đã tiêu tốn 19,6 tỷ bảng. Để đối phó, chính phủ đưa ra chương trình giữ việc làm cho người lao động.

Nhưng dù chính phủ xác nhận người lao động nghỉ việc sẽ được nhận 80% lương cho đến tháng 10, nhưng vẫn còn 20% cần phải được trả bởi giới chủ. Khoảng 200.000 người kinh doanh tự do đã nhận các khoản hỗ trợ của chính phủ trị giá 2,5 triệu bảng và các khoản vay được chính phủ bảo lãnh tới 31 tỷ bảng đã được giải ngân.

Tổ chức Phát triển và Hợp tác kinh tế (OECD) cho rằng, Anh sẽ là quốc gia chịu ảnh hưởng nặng nề nhất bởi Covid-19 trong số các nền kinh tế lớn. Kinh tế Anh sẽ giảm khoảng 11,5% trong năm 2020, bỏ xa mức giảm của các nền kinh tế phát triển khác như Đức, Pháp, Tây Ban Nha và Italia. Hơn thế, nếu việc phong tỏa lại tiếp tục do làn sóng dịch thứ 2, kinh tế Anh có thể sẽ giảm tới 14%. Bởi lẽ kinh tế Anh phụ thuộc khá nhiều vào du lịch và nghỉ dưỡng – các lĩnh vực chịu thiệt hại lớn bởi phong tỏa.

Chỉ số giá tiêu dùng 6 tháng đầu năm tăng cao hơn cùng kỳ năm trước.Một vết thương khác vẫn chưa lành là Brexit và khả năng rời đi không có thỏa thuận. Theo đó, các doanh nghiệp khó ứng phó cùng lúc với khả năng không thỏa thuận của Brexit và đại dịch Covid-19. Điều lo ngại là niềm tin vào chính quyền bảo thủ trong việc xử lý các vấn đề của khủng hoảng có thể tác động tiêu cực tới việc ủng hộ thỏa thuận thương mại với châu Âu. Các thỏa thuận khác cũng đang được đàm phán với Australia, New Zealand cũng như Mỹ, châu Âu và Nhật Bản. Ngày 17-6, chính phủ cũng thông báo sự quan tâm gia nhập Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP).

Rất khó để xác định tỷ lệ lạm phát nhìn qua chỉ số giá tiêu dùng (CPI) tháng 5 là 0% và cũng là mức chỉ số cho quý II. Tất cả lĩnh vực, trừ lương thực và đồ uống không cồn, đều sụt giảm về giá. Đặc biệt bị tác động là các lĩnh vực y tế, giao thông, văn hóa giải trí, nhà hàng và khách sạn. Tỷ lệ này gần với giảm phát. Vì thế, sẽ còn nhiều đợt khuyến mại giảm giá mạnh do các cửa hàng bị phá sản ngay sau khi họ được mở trở lại. BOE ngày 18-6 thông báo chương trình nới lỏng định lượng, nâng khả năng mua trái phiếu từ 645 tỷ bảng lên 745 tỷ bảng. Tính từ tháng 1, BOE đã cắt giảm lãi suất xuống mức thấp kỷ lục (0,1%) và bơm vào hệ thống ngân hàng khoảng 200 tỷ bảng. Điều này là tích cực với thị trường tài sản và chứng khoán.

Nhận định kinh tế Việt Nam

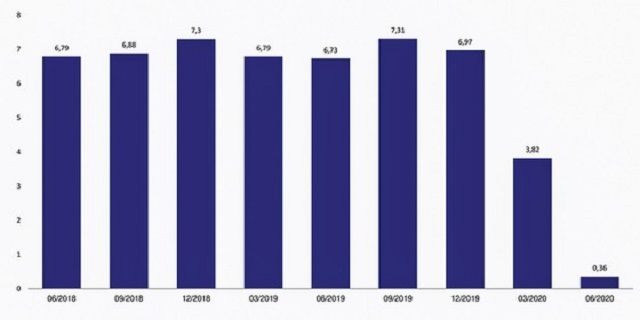

Tác động của đại dịch Covid-19 đã được nhìn thấy với việc tăng trưởng GDP quý II-2020 chỉ ở mức 0,36% và 6 tháng đầu năm 1,81% so với cùng kỳ năm trước, là mức thấp nhất trong 10 năm trở lại đây. Tuy vậy, Việt Nam vẫn là nền kinh tế có mức tăng trưởng dương trong bối cảnh Ngân hàng Thế giới (WB) dự báo kinh tế toàn cầu giảm 5,2% trong năm 2020.

Mặc dù tăng trưởng kinh tế sụt giảm mạnh, có 2 điểm đáng chú ý. Thứ nhất, các dấu hiệu phục hồi kinh tế được nhìn thấy trong tháng 5 đã tiếp tục được nhìn thấy trong tháng 6. Thí dụ, chỉ số sản xuất công nghiệp tăng 7% so với cùng kỳ năm trước, sau 2 tháng liên tiếp ở mức giảm. Trong đó, khu vực chế tạo tăng 10,3%, mức tăng tương đương với năm 2019. Chỉ số bán lẻ hàng hóa tăng 5,3% so với cùng kỳ năm trước, sau 3 tháng liên tiếp sụt giảm.

Thứ hai, đại dịch Covid-19 đã được kiểm soát nhưng cũng lo ngại về làn sóng bùng phát dịch lần 2, rất có thể làm cho tình trạng sụt giảm tăng trưởng kéo dài. Mục tiêu tăng trưởng kinh tế năm 2020 là 3-4%, dù có giảm so với mức 6,8% đưa ra trước đó, song vẫn là nhiệm vụ bất khả thi.

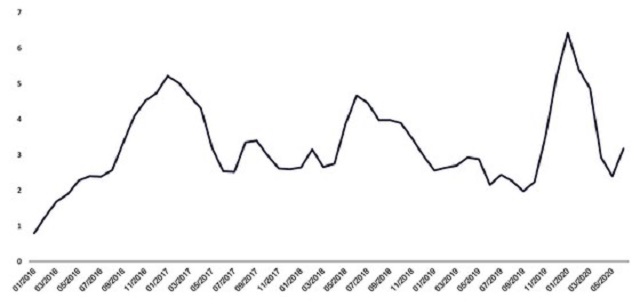

Trong khi tăng trưởng kinh tế không ấn tượng, chỉ số CPI lại tăng. Chỉ số CPI tháng 6 tăng 3,17% so với cùng kỳ năm trước, đưa chỉ số giá bình quân 6 tháng đầu năm tăng khoảng 4,2%, cao hơn khá nhiều so với trung bình 6 tháng đầu năm 2019 ở mức 2,65%. Chỉ số CPI 6 tháng cuối năm thường có xu hướng tăng cao hơn nửa đầu của năm.

Do vậy mục tiêu kiểm soát chỉ số CPI dưới 4% trong 2020 cũng khó có khả năng đạt được. Tăng trưởng kinh tế kém hơn cộng với chỉ số CPI cao hơn về cơ bản phản ánh cuộc sống sẽ trở nên khó khăn hơn.

Về TTCK Việt Nam, thực tế tăng trưởng tín dụng 6 tháng đầu năm 2,45% so với mức 6,22% cùng thời điểm năm 2019, là mức thấp nhất trong vòng 5 năm qua. Với định giá tương đối dựa trên chỉ số giá so với lợi nhuận mỗi cổ phiếu (P/E) ở mức khoảng 14 lần, chỉ số giá trên giá sổ sách (P/B) ở mức 1,9 và chỉ số giá trên doanh thu (P/S) 1,3, TTCK Việt Nam nằm ở mức tương đương với định giá tại các thị trường khác trong khu vực trong sự phân bổ tài sản toàn cầu.